A través de préstamos con organismos multilaterales, el equipo económico armó un colchón de billetes verdes para controlar eventuales corridas del tipo de cambio antes de los comicios legislativos. La advertencia del FMI por las reservas.

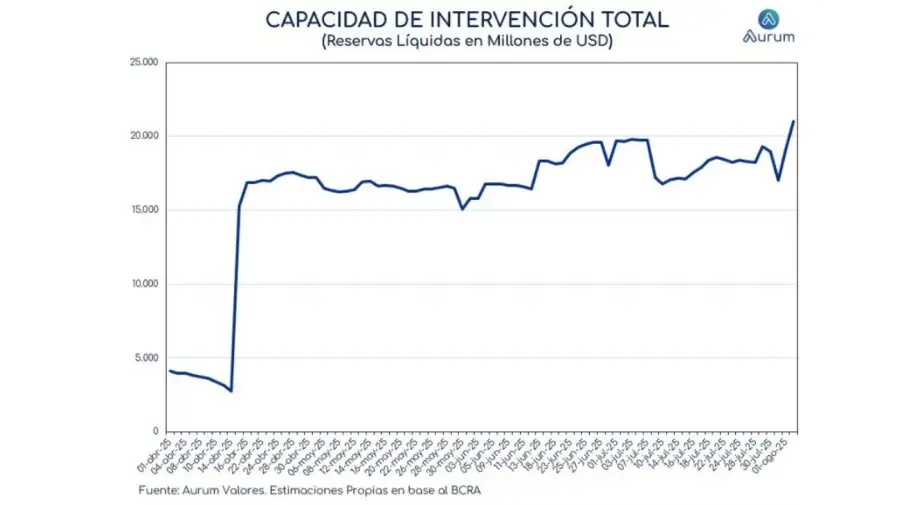

Con el objetivo de evitar una disparada del tipo de cambio en la antesala de las elecciones legislativas, el gobierno de Javier Milei construyó un muro de dólares para intervenir en el mercado en caso de que el billete verde supere el límite superior de la banda cambiaria. Según estimaciones privadas, ese colchón alcanza los US$ 21.000 millones y corresponde, en su mayoría, a préstamos de distintos organismos internacionales.

El actual esquema cambiario impide que el Banco Central de la República Argentina (BCRA) interceda en el Mercado Libre de Cambios (MLC) cuando lo disponga. Solo puede hacerlo si la moneda estadounidense perfora el umbral de $970, comprando divisas, o excede el techo de $1.450, vendiendo dólares. De esta manera, la acumulación de reservas se dio por otra vía en los últimos tres meses y medio: financiamiento externo.

El muro del Gobierno para contener al dólar

«Con el giro de US$ 2.000 millones del Fondo Monetario Internacional (FMI), el BCRA cuenta con un nivel de liquidez para defender la banda superior de casi US$ 21.000 millones. A esta capacidad debería sumársele lo que el BCRA compre en su esfuerzo por cumplir las metas de acumulación de reservas acordadas con el FMI», destacó un informe de Aurum Valores.

En efecto, el nuevo acuerdo con el Fondo por US$ 20.000 millones implicó un desembolso inicial de US$ 12.000 millones que fueron a parar a las arcas de la autoridad monetaria. A eso se sumó un crédito del Banco Mundial por casi US$ 2.000 millones y otro del Banco Interamericano de Desarrollo (BID) por US$ 1.200 millones. En las últimas horas, el Gobierno recibió otro desembolso por US$ 2.000 millones de la entidad presidida por Kristalina Georgieva, además de los US$ 1.500 millones que el Tesoro adquirió por fuera del MLC en lo que se conoce como compras en bloque.

Ese paredón verde tiene como finalidad contrarrestar corridas del tipo de cambio a pocos meses de los comicios de medio término, cuando suelen tener lugar dolarizaciones de carteras. Los inversores, ya sean grandes o chicos, acostumbran a buscar cobertura en el dólar frente a la incertidumbre política previa al resultado comicial, lo que se convierte en un foco de volatilidad cambiaria.

La tensión se hizo sentir en julio: el oficial trepó 13% y se acercó al techo del régimen vigente. A la mayor demanda por cuestiones electorales se agregó el freno de la liquidación de las exportaciones del sector agrícola, luego del fin de la época conocida como cosecha gruesa. Con la rebaja permanente de las retenciones, la administración libertaria aspira a poder estimular la oferta, aunque no lograría sostener el ritmo del «semestre de oro» que pasó con un flujo de casi US$ 20.000 millones aportados por el rubro.

«Desde la liberalización parcial del ‘cepo’, el Gobierno había forzado a que el tipo de cambio se mantenga lo más contenido posible. Uno de los principales cambios vino por el lado de la oferta: la liquidación del agro se desplomó, con un promedio diario que cayó de US$ 272 millones en la 1° quincena de julio a US$ 39 millones en los últimos cinco días del mes. A esto se le sumó el desordenado desarme de las Letras Fiscales de Liquidez (LEFI), que tampoco colaboró», describió un reporte de la consultora Invecq.

Además, si bien el equipo económico blande el argumento de la flotación libre entre las bandas, el BCRA intervino en el mercado de futuros por más de US$ 3.000 millones para contener la escalada. En simultáneo, el Tesoro debió convalidar fuertes subas de las tasas de interés para evitar que los pesos «sueltos» tras la cancelación de las LEFI echaran más combustible sobre el fuego cambiario.

Dólar, tasas y reservas, los desafíos del oficialismo

Para el economista jefe de PwC Argentina, José María Segura, «en esta nueva fase del plan, será fundamental que el BCRA logre calibrar adecuadamente la oferta monetaria con la demanda de dinero, de manera que la tasa de interés resultante no alcance niveles tan altos que afecten negativamente el nivel de actividad, ni niveles tan bajos que provoquen un salto brusco del tipo de cambio, poniendo en riesgo el anclaje de las expectativas cambiarias que tornen ineficaz el esquema monetario».

«Una tarea delicada que resulta aún más compleja en un año electoral, pero cuya complejidad máxima debería verse acotada en el tiempo, cuando se resuelva la incógnita electoral y disminuya el ruido político sobre la economía», acotó acerca del plano político.

Bajo la perspectiva de los analistas de Cohen Aliados Financieros, el frente externo «sigue siendo la parte más frágil del programa, con reservas internacionales que no logran mantener un sendero alcista, dado que el Tesoro no compra divisas y todo queda supeditado a los préstamos de organismos internacionales, como ocurrió en la última semana de julio».

A propósito de las reservas internacionales, ascendieron a US$ 42.717 millones este martes debido al giro del FMI. De acuerdo a lo que había revelado el propio Milei a pocos días de la flexibilización del cepo en abril, el prestamista de última instancia calculaba que el oficialismo compraría US$ 4.000 millones en el MLC. Sin embargo, ese escenario no se materializó y el elenco gobernante incumplió con la meta pactada en el acuerdo.

«El personal del FMI celebra la transición hacia un tipo de cambio más flexible, que ya está ayudando a Argentina a enfrentar un contexto externo más desafiante. Sin embargo, se necesitan esfuerzos mayores y sostenidos para reconstruir las reservas internacionales, con el fin de manejar mejor los shocks y sostener la balanza de pagos del país, evitando una dependencia excesiva de los flujos de capitales de corto plazo y alta volatilidad», reza el último Staff Report del organismo.

A la vez, los técnicos de la entidad advirtieron que el Banco Central tiene que asumir «un rol más activo» en el proceso de acumulación de reservas, considerando la posibilidad de establecer un «cronograma más regular de compras de divisas».

Fuente Perfil