El Tesoro deberá afrontar el último vencimiento de agosto en un contexto de volatilidad de las tasas de interés. La obsesión por controlar el tipo de cambio a como de lugar. El efecto del apretón monetario sobre la economía real.

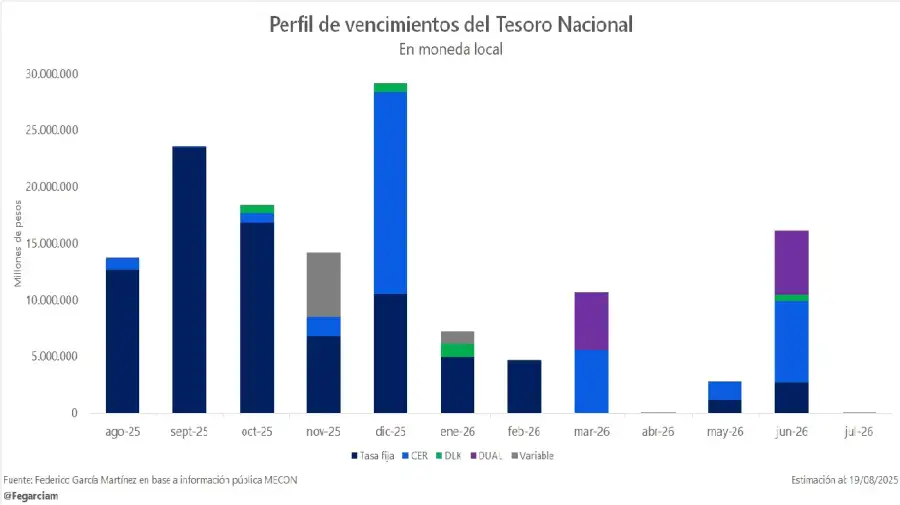

Luego de atravesar semanas de volatilidad e incertidumbre en el plano financiero, el gobierno de Javier Milei afrontará la semana que viene un nuevo test que pondrá a prueba el apretón monetario: vence deuda en pesos por más de $13 billones. En las últimas licitaciones, el ministro de Economía, Luis Caputo, convalidó tasas que duplican a la inflación actual para asegurarse que los flujos no presionen al tipo de cambio en la antesala de las elecciones legislativas provinciales y nacionales.

Las últimas medidas del equipo económico estuvieron destinadas a secar la plaza de pesos. El plan es que no circule ningún billete que pueda hacer mover el dólar hasta después de los comicios. En tal sentido, el Banco Central de la República Argentina (BCRA) elevó a 50% los encajes bancarios. Es decir, el efectivo que los bancos tienen que mantener inmovilizado y sin prestar a sus clientes.

Caputo afronta vencimientos de deuda por más de $13 billones

De acuerdo a los cálculos del economista Amílcar Collante, el volumen de pesos retenidos en encajes supera al circulante disponible en toda economía. En efecto, los últimos datos disponibles dan cuenta de un stock encajado de $24,6 billones y una circulación de $23,9 billones. Esa fotografía estadística grafica la obsesión del Gobierno por domar el frente cambiario a como de lugar.

En simultáneo, la autoridades del BCRA mantuvieron reuniones virtuales con los referentes de cada banco para explicar el andamiaje técnico del apretón monetario y jurar que, en principio, no se extendería demasiado en el tiempo. El objetivo principal es mantener el tipo de cambio en torno a $1.300 y evitar una disparada en la previa del proceso electoral.

En ese contexto, el Tesoro afronta vencimientos por $13,7 billones el miércoles 27 de agosto. Como en las subastas anteriores, la administración libertaria buscará quedarse con todos los pesos que están en manos de los bancos públicos y privados.

Con el propósito de lograrlo, volvería a ofrecer tasas que superan largamente a la inflación. En efecto, en una de las últimas ventanas de deuda convalidaron rendimientos mensuales de 4,48% cuando el Índice de Precios al Consumidor (IPC) de julio -último dato disponible- fue de 1,9%.

A Economía todavía le quedan unos $12 billones alojados en su cuenta en el Central. Si no consigue refinanciar toda la deuda que vence, se vería obligado a pagar en efectivo con esas reservas. Sin embargo, la entrega de pesos a los bancos no parece ser una opción para Caputo.

Cronología de una tormenta financiera

Desde el desarme de las Letras Fiscales de Liquidez (LEFI) a mediados del mes pasado, el Gobierno navega en mares monetarios cargados de turbulencia. El fin de este instrumento de corto plazo desató un vendaval de pesos en el mercado que hizo oscilar las tasas de las cauciones entre 2% y 150% anual por una crisis de liquidez.

«El costo financiero del Tesoro subió fuerte: la tasa de LECAP pasó de 2,7% mensual en junio a 3,9% en agosto. Si sumamos los instrumentos a tasa fija adjudicados en licitaciones (16 y 29 de julio y 13 de agosto), la suba de tasas implica $1,3 billones adicionales (0,13% del PBI)», remarcó Lorenzo Sigaut Gravina, director de Análisis Macroeconómico de Equilibra.

Al mismo tiempo, el economista advirtió que hasta fines de octubre vencen $32 billones. En caso de tomar un diferencial de tasas de 1,77% puntos porcentuales contra la tasa del 10 de julio y rollover de 90%, el costo financiero treparía a $2,6 billones (0,27% del PBI), monto similar al costo Ley de Emergencia Discapacidad.

La contracara del apretón monetario y la suba de tasas de interés es la desaceleración de la actividad económica y del crédito al sector privado. La última estadística mostró que el stock de la tasa de adelantos a 1-7 días se derrumbó 16% en términos reales.

En cambio, los préstamos personales siguen creciendo a un ritmo significativo, aunque son impulsados por el estancamiento de los ingresos. Al mismo tiempo, la morosidad trepó de 2,6% en diciembre de 2025 a 4,5% en mayo de 2025.

«Con tasas reales récord, la actividad pasaría de amesetamiento a recesión. Hay dos posibles caminos post elecciones: un triunfo oficialista que despeja presión cambiaria y permite una baja de tasas y del riesgo país (RP); o ajuste cambiario que mejora el tipo de cambio real y permite acumular reservas y bajar el RP», proyecto Sigaut Gravina.

Para Federico Machado, economista del Observatorio de Políticas para la Economía Nacional (OPEN), el principal interrogante es si el statu quo actual resiste o no hasta las elecciones ya que «semejante volatilidad de tasas podría derivar en un evento crediticio de magnitud (alguna empresa no pudiendo pagar sus deudas)».

«Por otro lado, la elasticidad del tipo de cambio al aumento de las tasas podría ir cayendo (como pasó en julio) y que la divisa se dispare a pesar de las mayores tasas. Suponiendo que lleguemos así a elecciones, si la presión de esta olla explota o se disipa dependerá en buena parte del resultado. El Gobierno está confiado en que saldrá bien parado y con ello tendremos un cuarto trimestre en calma», concluyó Machado.

Fuente Perfil